직무소개

회계기준 제정개정 업무

한국회계기준원(KAI)은 회계투명성 제고를 위해 정규절차에 따라 질 높은 회계기준을 제정개정하고 있습니다.

.png.webp)

(K-IFRS 제정·개정작업) 제정·개정된 IFRS가 적시에 도입·채택될 수 있도록 다음을 포함한 K-IFRS 제정·개정 작업을

차질 없이 수행

K-IFRS 제1118호 ‘재무제표의 표시와 공시’ 제정

K-IFRS 제1119호 ‘공적 회계책임이 없는 종속기업: 공시’ 제정

- (IFRS 제정 · 개정 참여) IASB의 IFRS 제정․개정과제에 대한 한국의 입장을 최종 확정 전까지 지속적으로 전달하고

필요시 국제 공조 추진 - (현행 과제 중 중점 과제) 한국의 회계 제도나 실무에 미치는 영향이 크다고 판단되는 5개 과제*에 역량을 집중하여 의견개발 활동을 수행

* ① 자본의 특성이 있는 금융상품, ② 사업결합 주석공시, ③ 지분법, ④ 무형자산, ⑤ 온실가스배출권 - (연구에 기반한 제 · 개정 제안) IT 기술 기반 산업에서 발생하는 회계이슈를 다루기 위해 기존의 진부화된 IFRS 기준서를 재검토하고 새로운 기준서를 개발하는 데 토대가 될 수 있는 기초 연구 수행

(일반기업회계기준 제정·개정) 연차개선(2025)과 아울러 이미 식별된 개정 요청사항별로 개정 여부, 방법 및 시기를 검토하여

단기 및 중장기계획 수립 및 실행

(특수분야회계기준 제정·개정) 관련 법령의 취지, 현행 회계처리와 관련한 문제점 파악, 관련업계의 의견 등을 고려하여 개정이

필요한 사항이 식별되는 경우 정규절차에 따라 제정·개정 추진

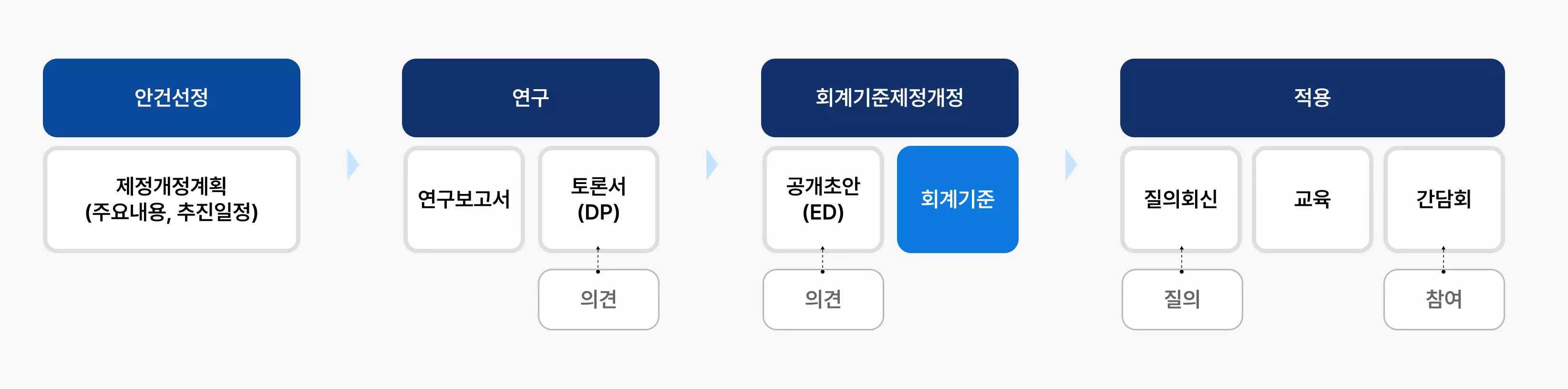

회계기준 제정개정 절차

한국회계기준원 회계기준위원회는 이해관계자의 다양한 의견을 수렴하기 위하여 아래 절차에 따라 회계기준을 제정개정

하고 있습니다.

.png.webp)

K-IFRS 제정개정 과정

1단계 (IFRS 제정 참여)

.png.webp)

2단계 (번역 등 채택절차)

.png.webp)

지속가능성 공시기준 제정개정 업무

우리 기업과 경제의 지속가능한 성장 및 발전을 촉진하고 우리 기업이 글로벌 자본시장에 비교 가능한 양질의 지속가능성

재무정보를 제공할 수 있도록 국내 지속가능성 공시기준의 제정 및 개정 활동을 수행합니다. 또한 IFRS 재단 내 국제지속

가능성기준위원회(ISSB)의 제정 활동에 기여하고 ISSB가 제정한 기준의 도입 및 이행을 검토하며 다양한 국제 지속가능성 기준 제정 기구들과 협력하고 있습니다.

(기준 제정) 일반목적재무보고 이용자에게 유용한 정보 제공을 위해 국제정합성과 기업의 수용가능성을 고려하여 자본시장에서

사용될 수 있는 국내 지속가능성 공시기준을 제정 (적용지침 마련) 국내 지속가능성 공시기준 이행을 실무적으로 지원하기 위한

적용지침 마련

(지속가능성기준위원회 및 자문위원회) 국내 지속가능성 공시기준 제정을 위한 의결기구인 지속가능성기준위원회와 공식 자문기구인 자문위원회를 구성 및 운영

(전문위원회) 투자자 전문위원회 및 법령정보 전문위원회를 구성하여 기준제정 과정에서 전문가의 자문의견 수렴

국내·국제 지속가능성 공시기준 제정, 국제 지속가능성 공시기준의 글로벌 도입 및 정부의 지속가능성 공시 제도 구축 등과

관련한 연구를 진행하여 기준제정 및 제도 구축의 근거 자료로 활용

(국제지속가능성기준위원회 기준제정 기여) 국제지속가능성기준위원회의 기준제정 정규절차 문서들에 대해 분석 및 검토하고 국내 이해관계자 의견을 수렴하여 지속가능성기준위원회의 공식 의견을 국제지속가능성기준위원회에 제출(국제지속가능성기준위원회

공식 자문회의 참여) 국제지속가능성기준위원회의 공식 자문기구인 지속가능성기준자문포럼(Sustainability Standards Advisory Forum, SSAF) 회원국으로 직접 참여하여 한국 의견 개진

(국제 기준 국문 번역본) 국제 지속가능성 공시기준 외에 유럽 지속가능성 공시기준(European Sustainability Reporting Standards, ESRS) 및 미국 지속가능회계기준위원회가 제정한 기준(SASB 기준) 등에 대한 국문 번역본 마련(이행 지원 교육자료에 대한 번역본, 요약서 및 해설서 발간 포함)

(역량 강화 지원) 새로운 공시기준의 적용 관련 국내 이해관계자들의 역량강화를 위한 다각적 협업 활동 진행

한국회계기준원과 함께 성장할 당신을 기다립니다.